Slabší dolar je pro oddlužení globální ekonomiky nezbytný

V našem výhledu na 1. čtvrtletí jsme řešili, proč podle nás americký dolar dlouhodoběji oslabí. Zároveň jsme však neopomněli zmínit, že mohou výrazně vyšší výnosy z amerických pokladničních poukázek a jejich strmější výnosová křivka v určitých okamžicích v očekávání obrovského přílivu stimulů vyhnat měnu výš, a zkřížit tak dolarovým medvědům plány. Ve výhledu na první kvartál jsme doslova uvedli: „Tím se dostáváme k okolnostem, které mohou pokles amerického dolaru navzdory výše uvedeným fundamentálním faktorům, jež hovoří ve prospěch dolarových medvědů, snadno zhatit. Konkrétně je to čím dál strmější výnosová křivka a další růst výnosů dlouhodobých amerických dluhopisů, které se již v prvním týdnu roku 2021 dostaly nad klíčové prahové hodnoty – jako je benchmark 10letých amerických pokladničních poukázek na hladině 1,00 %.“

Značné zrychlení růstu amerických výnosů v druhé polovině prvního čtvrtletí skutečně pomohlo nastartovat další výrazné zotavení amerického dolaru, zvlášť když se Fed nad tímto vývojem nijak nepozastavil a jeho předseda Powell jen uvedl, že tento pohyb „zaznamenal“. K nejvýraznějšímu zvýšení výnosů došlo po bouřlivé aukci 7letých amerických pokladničních poukázek, kde se objevily i známky dysfunkce trhu a široké spready bid-ask. Na vině je celá řada faktorů, kromě jiného problémy s vnitřním fungováním finančního systému, kdy americké banky narazily na limity toho, kolik pokladničních poukázek jsou schopné a ochotné držet. V téže době americké ministerstvo financí uzavíralo svůj účet u Federálních rezerv (kde si loni připravilo fond na výdaje související s pandemií přesahující 1,6 bilionu dolarů), a vytvářelo tak turbulence na nejkratším konci výnosové křivky a na americkém peněžním trhu.

V této situaci by bylo nejrychlejší cestou k opětovnému zahájení výprodeje dolaru, kdyby výnosy dlouhodobějších amerických dluhopisů prostě na čas přestaly stoupat a příliš nepřesáhly maxima cyklu z prvního čtvrtletí. Navzdory tomu, že druhé čtvrtletí přinese díky oživení a kladnému postoji k riziku slušnou ekonomickou aktivitu a růst zaměstnanosti. Výnosy koneckonců částečně zohledňují inflační potenciál nadcházejících stimulů a snížení výchozí cenové hladiny po loňském propadu cen, kvůli němuž bude inflace naměřená v letních měsících opravdu vysoká. A americké ministerstvo financí má dostatečně hluboké kapsy, aby do konce roku nemuselo výrazně navyšovat emise dluhopisů. Tím by totiž způsobilo nerovnováhu mezi nabídkou a poptávkou a další růst výnosů.

Druhou možností je, že se začne americká ekonomika v nadcházejících měsících kvůli nasazení stimulů evidentně přehřívat, takže budou americké dlouhodobější výnosy rychle stoupat a spolu s nimi bude posilovat i dolar. To sice naruší křehkou rovnováhu, ale celý proces však podle nás sám vyšumí. Jakmile totiž růst přesáhne únosnou úroveň, bude s tím muset Fed (a hlavně americké ministerstvo financí) začít něco dělat. Hlavní otázka ohledně amerického dolaru ovšem zní z dlouhodobého hlediska takto: Jak si americké ministerstvo financí zajistí financování? Pokud se američtí střádalové v závěrečném čtvrtletí a v příštím roce nerozhodnou drasticky zvýšit svou již tak vysokou míru úspor nebo pokud neprojeví zájem o americké státní dluhopisy noví zahraniční kupci, bude třeba mezeru mezi nabídkou dluhopisů a poptávkou po nich nějak překlenout, aby nevytěsnila investice odjinud a nevyšroubovala reálné úrokové sazby neúnosně vysoko.

Mnozí analytici, mne nevyjímaje, koketovali s myšlenkou, že by vzhledem k očekávanému objemu vydaných státních dluhopisů bylo dalším logickým krokem, kdyby Fed zavedl řízení výnosové křivky. Ale po hlubším zvážení jsme došli k závěru, že Federální rezervy jsou ochotné řídit výnosy maximálně na tři roky. A australská RBA je tom stejně. Řízení celé výnosové křivky státních dluhopisů je totiž příliš drastické opatření nejen z hlediska nezbytného rozsahu intervencí na finančních trzích, ale i protože by se tím Fed v podstatě zaručil za politickou platformu stávající vlády – což je pro něj příliš radikální krok. To neznamená, že k řízení výnosové křivky nakonec nedojde, ale bude to na příkaz ministerstva financí a ne z libovůle Federálních rezerv. A toto čtvrtletí je na něco takového ještě příliš brzy.

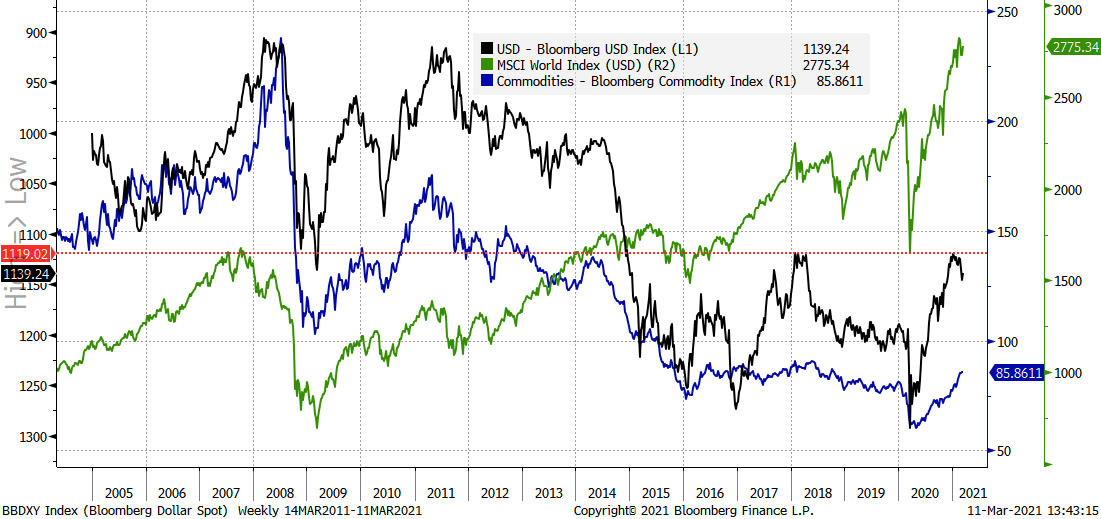

Graf: USD vs. světové akcie a komodity. Z níže uvedeného grafu je jasně patrné, že slabý americký dolar je kritickým faktorem určujícím globální ceny aktiv i reálný růst. Když dojde na financování, je totiž v podstatě celosvětovou měnou. Všimněte si, že se ceny komodit pohybují stejným směrem jako kurz dolaru, ale i generačního minima cen komodit (v amerických dolarech) v nejhorších měsících pandemie, kdy se propad indexu zastavil až pod dnem propasti z roku 1998 (ta na obrázku není). A konečně nezapomínejte, že tento komoditní index představuje číselnou řadu nominálních cen. Nominální světový HDP v amerických dolarech se od uvedeného minima indexu Bloomberg Commodities Index z roku 1998 téměř ztrojnásobil. Měny spojené s komoditami by si teď měly ještě celou generaci vést dobře.

Zdroj: Bloomberg a Saxo Group

Mezitím na pozadí stále pracují faktory příznivé pro dolarové medvědy. USA zavedly ze všech významných ekonomik nejrozsáhlejší fiskální opatření, a protože díky svému obrovskému dvojímu deficitu vždy generují ve světové ekonomice největší poptávku, musí dolar nakonec znovu zamířit níž, aby se globální ekonomika udržela na reflační trajektorii. Silný americký dolar je prostě příliš toxický. Proto je pravděpodobné, že dolar ve druhém čtvrtletí oslabí, i když výše uvedené problémy způsobí zvýšenou volatilitu na obě strany, a to ze stejných důvodů jako ve čtvrtletí prvním.

Další měnová témata pro druhý kvartál

Nástup komoditních měn

Ať jde o rozvojové trhy nebo měny G10, u komodit věříme v dlouhodobý růst, protože tato oblast je zatím brutálně podinvestovaná a pandemie situaci ještě dál zhoršila. To platí zejména pro sektor fosilních paliv. Všichni doufají, že se globální ekonomika ve druhém čtvrtletí díky očkování konečně zmátoří, a pokud k tomu dojde, lze hlavně u měn souvisejících s ropou, jako jsou NOK či v menší míře CAD, očekávat nákupy při poklesech. A kdo je ochotný riskovat, může nakupovat i ruský rubl (RUB). Australský dolar by měl v nadcházejících kvartálech dál nadprůměrně růst.

Asijské vs. evropské rozvojové trhy

Zdá se, že měny střední a východní Evropy (CEE) budou i nadále nabízet záporné reálné úrokové sazby, kam oko dohlédne. K tomu však očividně směřovaly už před pandemií, když nové populistické programy fiskálních stimulů rozpumpovaly inflaci výrazně přesahující základní sazby v regionu. Pokud jde o režim „fiskální dominance“, v Británii i USA už jej zavedli, a tak bude EU zase nejpomalejší. To znamená menší růst poptávky v rámci evropské ekonomiky. Nový sedmiletý rozpočet EU navíc osekal částky určené pro Českou republiku, Polsko a Maďarsko zhruba o 25 %. V Asii jsou průměrné demografické profily solidnější a reálné výnosy budou patrně lepší, protože si Čína, coby těžiště celého regionu, udržuje ve srovnání s americkým dolarem silnou a stabilní měnu. S dolarem se kvůli radikální změně politiky Spojených států pojí značné riziko volatility.

Dosáhne libra stabilní hladiny?

Je možné, že libra dál poroste, stejně jako v prvním kvartále. Očekáváme však, že ve druhém čtvrtletí tempo růstu zpomalí, protože úspěch, který jí přinesla rychlá vakcinace, už nebude tak výjimečný. Spojené království se zdá být v rámci obchodních vztahů izolované, trpí pobrexitovými porodními bolestmi a normalizace vztahů s Evropou nebude jednoduchá. Zároveň se budou do Británie vracet značné kapitálové toky, které teď, když už je jasné pobrexitové uspořádání, může země znovu investovat. Na druhou stranu bude třeba nějak financovat enormní britské rozpočtové deficity a značný schodek obchodní bilance.

Autor: John Hardy, vedoucí oddělení Forexu Saxo Bank