Události proběhly, nakupujte riziko

Minulý týden přinesl spoustu rizikových událostí, které posunuly pozornost investorů od ekonomických ukazatelů na okázalé titulky.

Zatímco výsledek voleb bez jasné většiny v parlamentu ve Velké Británii pravděpodobně ublíží v dohledné budoucnosti GBP a dalším aktivům, ostatní klíčové události budou mít zřejmě pouze přechodný efekt. Ačkoli záchvaty averze k riziku umožnily dech beroucí jízdu, zůstáváme ohledně EM měn na základě ekonomických ukazatelů konstruktivní. Tahouni silného přílivu kapitálu, kteří podporovali aktiva EM, se nezměnili a nezaznamenali žádné známky poklesu.

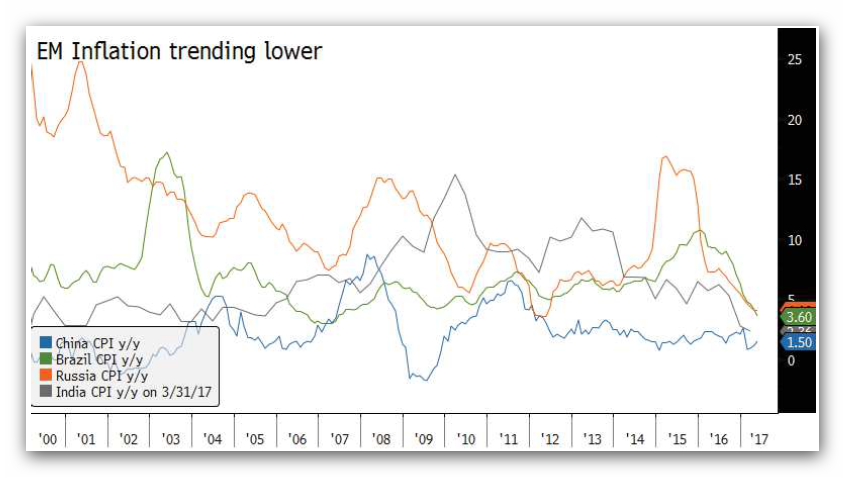

Růstové rozdíly mezi rozvíjejícími se a rozvinutými trhy budou podporovat ceny aktiv. Pozitivní ekonomické překvapení v mnoha zemích EM zvedlo výhled růstu EM. Očekává se, že HDP EM pro rok 2017 se přiblíží téměř 4,5%, což výrazně překoná růst rozvinutých států o 1,8%. Politika na domácí i mezinárodní úrovni, jako je obchodní politika prezidenta Trumpa, přináší této prognóze značnou míru nejistoty. Inflace zůstává pro investory zajímavá. Pevná ekonomická aktivita, konkrétně v oblasti obchodu, tlačí na ceny, ale nízké ceny ropy přinesly zpátky téma reflace. Centrální banky pravděpodobně budou držet uvolněnou politiku, protože výhled cen energií zůstává tlumen.

Nejsilnějším tahounem posilování EM je pravděpodobně odložení zpřísňování měnové politiky. Minulý týden ECB snížila výhled inflace, což Draghimu umožnilo mírný přístup i přes jasný pohyb směrem k uzavření. BoJ je podle zprávy připravena navzdory celkovým ekonomickým zlepšením a rostoucímu tlaku politiků na normalizaci nechat inflaci růst.

A nakonec, trh už téměř vstřebal zvýšení sazeb Fedu o 25bb z tohoto týdne a pravděpodobnost dalších zvýšení v roce 2017 se hroutí. Neuspokojivé výsledky amerického hospodářství (včetně slabých údajů o jádrové inflaci) a zmatek ve Washingtonu zlikvidovaly důvěru investorů v akceleraci ve 2. čtvrtletí a odtud agresivní křivka úrokových sazeb Fedu. Bez zpřísnění G3 je nepravděpodobné, že by EM mohly střednědobě těžit z vyšší volatility.

Globální makroekonomické prostředí je nadále obecně nakloněné riziku a dál potáhne toky k aktivům EM. Nadále budeme upřednostňovat obchody carry, ale zůstáváme ostražití při sledování sentimentu.

Autor

Peter Rosenstreich

Čtěte také:

Jimmyho týdenní Forex výhled 12.6.-16.6.2017

Intermarket analýza: Výpověď exšéfa FBI a americký dolar?

Vědro s kraby... Neznáte to odněkud?