Americká centrální banka uvolnila cestu ke snížení českých úrokových sazeb + aktuální vývoj USD

Původně jsme očekávali, že prosincové zasedání Fedu bude završením letošního měnověpolitického trendu nesoucího se v duchu „vyšší sazby po delší dobu, o snižování úroků zatím nedebatujeme“. Opak byl pravdou. Snížení úroků se už dostalo do popředí debat měnového výboru, což podpořilo oslabení dolaru a jednu z nejsilnějších intradenních rally dluhopisů letošního roku. Vedle toho přístup Fed uvolňuje ruce ČNB, která podle našeho názoru může snížit úroky už příští týden.

Fed po včerejším zasedání ponechal sazby beze změny v pásmu 5,25-5,5 %. Nejsledovanější byl jejich výhled pro příští rok. Aktualizovaná prognóza nakonec překvapila, avšak mnohem více ve směru tržního výhledu, nikoliv zářijové prognózy, což jsme původně očekávali. Snížení sazeb o 80 bodů, zaokrouhleme na 75, v příštím roce, které Fed představil v prosincové prognóze, bylo přece jen blíž k predikci trhu, který před rozhodnutím očekával snížení o procentní bod.

Potvrzení, že měnový výbor vnímá dezinflaci o něco citelněji, podpořilo trh k posunu predikce snížení úroků o více než 140 bodů v příštím roce. Takový posun by je dostal pod hranici 4 %, což je výrazně více oproti prognóze vrcholu úroků v příštím roce na 4,6 %. Jak Fed uvedl, snížení sazeb nepřichází v důsledku očekávané recese, nýbrž jde ruku v ruce s pokračujícím poklesem inflace, zpomalující ekonomickou aktivitou a pozvolným uvolňováním trhu práce. Centrální banka sleduje i vývoj reálných sazeb. Ty by při neměnných úrocích a klesající inflaci vzrostly, což by ve výsledku mohlo americkou ekonomiku přiškrtit až příliš.

Při pohledu na prognózu vidíme, že Fed počítá s variantou hladkého přistání. Ekonomický růst by v příštím roce měl dosáhnout 1,4 %, přičemž nezaměstnanost by se měla posunout nad 4 %, konkrétně na 4,1 %, což je dle centrální banky dlouhodobá přirozená úroveň. Na těchto úrovních by se míra nezaměstnanosti měla udržet až do roku 2026. To samo o sobě naznačuje, že se trh práce sice uvolní, avšak půjde spíše o návrat do normálu, nikoliv o uvolnění ve stylu recese, kdy firmy začnou hromadně propouštět. Sám Powell však během tiskové konference řekl, že možnost recese v příštím roce nemůže nikdy zcela vyloučit. Vedle toho uvedl, že program kvantitativního utahování může pokračovat i v situaci poklesu sazeb, pakliže bude souviset s normalizací úroků díky poklesu inflace směrem k cíli.

Dosažení hladkého přistání je i náš základní scénář, avšak posun Fedu více směrem k tržnímu výhledu sazeb jsme čekali až v rámci březnové prognózy. První čtvrtletí bude s ohledem na vývoj americké ekonomiky klíčové. I sám guvernér Fedu připustil, že předchozí zvýšení sazeb není v ekonomice ještě plně propsané.

Nás bude zajímat především kondice spotřebitele. U něj došlo na postupné vyčerpání nadúspor, míra úspor sice v posledních měsících mírně vzrostla, avšak stále není na úrovních růstu před pandemií. Reálný disponibilní důchod domácností dlouhodobě stagnuje, náklady dluhového financování citelně vzrostly, stejně tak došlo na celkové zpřísnění podmínek úvěrování. To je podle nás kombinace, která by mohla kondici amerického spotřebitele zhoršit.

Slabá spotřebitelská poptávka by ve výsledku omezila prostor nastavování cen amerických firem. Některé z nich by pak byly nuceny osekat náklady například skrze propouštění. Tehdy by podle nás mohlo dojít na ohrožení výhledu tzv. soft landingu, čemuž by odpovídalo i snížení sazeb na úrovni, kterou aktuálně očekává trh. To je však vývoj, který se bude rýsovat až během příštího roku. Považujeme jej za riziko hlavního scénáře.

Konec letošního roku získal díky Fedu velkou pravděpodobnost zakončení v optimistickém duchu. Akcie si včera prošly relativně silným růstem, stejně tak i ceny dluhopisů. Výnos dvouletého dluhopisu klesl o třicet bodů, což je jeden z největších poklesů letošního roku. Desetiletý pak klesl o necelých dvacet bodů, přičemž pokles pokračuje i dnes rno, kdy jsme se dokonce dostali pod hranici 4 %. Tento agresivní posun podle nás vytváří prostor pro potenciální korekci v dalších dnech. Zažehnutí risk-on nálady podpořilo i ostatní měny. Silně zpevnil japonský jen směrem k 140,00 USDJPY a koruna se dostala k 24,40 za euro a pod 22,50 za dolar.

Výstup z prosincového zasedání Fedu bude mít ještě zajímavý přesah. Dnešní zasedání ECB se bude odehrávat ve stínu holubičího obratu americké centrální banky. Guvernérka Lagardeová, ať bude sebevíc zdůrazňovat, že se ECB neřídí Fedem, ale tím, co se děje v evropské ekonomice, se nevyhne srovnání. Bude o to zajímavější, víme-li, že je evropská ekonomika ve slabší kondici než americká. Navíc si prošla výraznějším utažením díky rychlému a silnému zpřísnění úvěrových podmínek ze strany bank. Ty k efektivní transmisi měnové politiky přispěly v Evropě více než v ty americké v USA.

Další dopad se týká ČNB. Jak tento týden uvedl radní Procházka, výhled snižování sazeb hlavních centrálních bank uvolní ČNB ruce. Jazýček na vahách se tak postupně víc naklání ke snížení úroků o čtvrt procentního bodu už tento měsíc.

Autor: Jan Berka

Zdroj: Roklen24

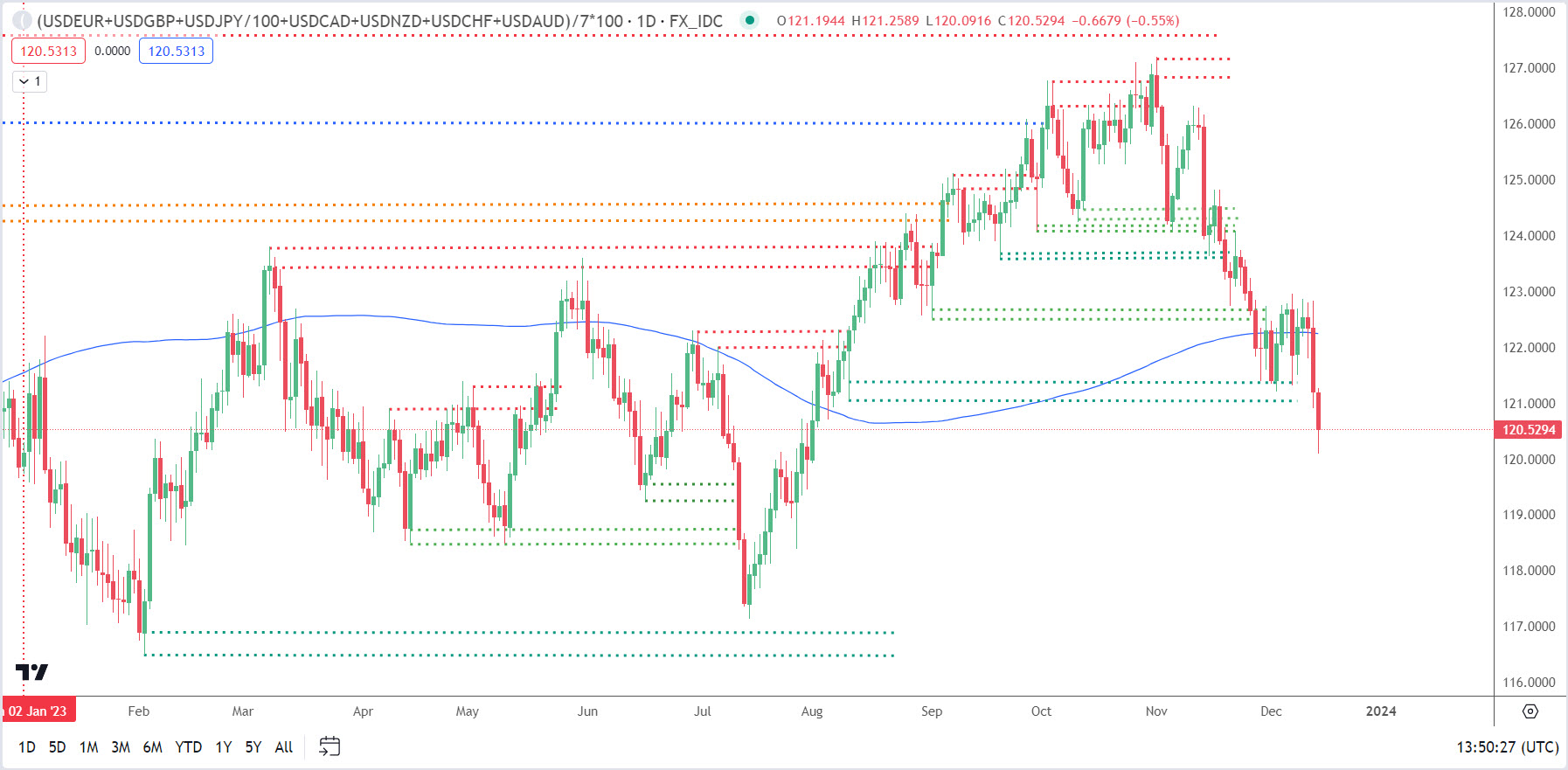

Graf aktuálního vývoje amerického dolaru

Hlavní Forex měna americký dolar v posledních několika týdnech výrazně oslabuje. Včera byl USD nejslabší měnou dne (-0,94 %), kdy velmi poklesl po FOMC. Aktuálně je zatím letos stále v plusu, ale už pouhého půl procenta. Blíží se ke své lednové otevírací ceně. Silné klesajcící krátkodobé i střednědobé momentum může poslat dolar ještě níže. Pod trhem nejsou v současné chvíli žádné silné supporty. Uvidíme, jak zareaguje na Open roku 2023.

Graf USD Indexu

Zdroj: fxHelper