Trumpovo slepé místo mezi EM měnami: sell EURPLN

Začátek roku 2017 byl podle očekávání plný rozruchu - podtržený výbušnými připomínkami amerického prezidenta Trumpa na Twitteru. Evropské politické prostředí a selhání jednání o řeckém dluhu ale přinesly mnoho nových významných rizik. Jenomže zatímco západní státy přitahují volatilitu trhu, výhled států s rozvojovými trhy se v poklidu zlepšuje.

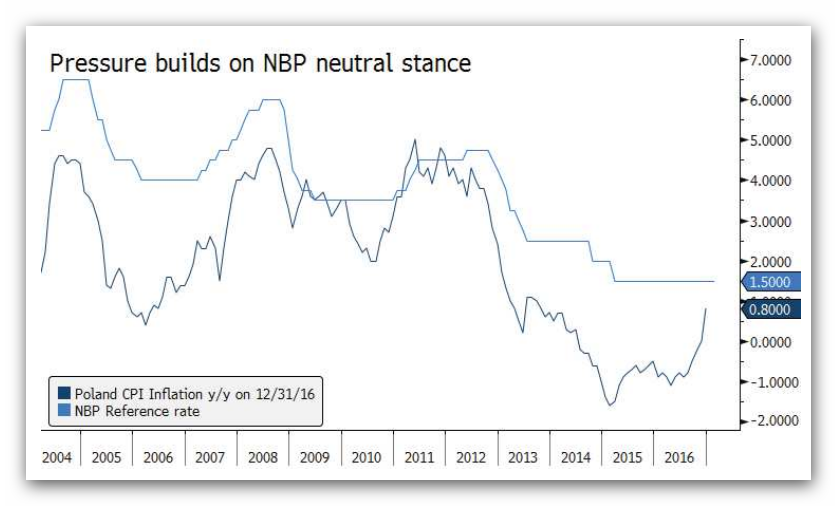

Hlavním důvodem je skutečnost, že i přes výraznou antiglobalizační rétoriku se globální obchod zlepšuje, protože domácí poptávka vyspělých trhů se zvýšila. To vedlo ke všeobecnému posílení hospodářských podmínek. Za druhé, navzdory pestré historii, se rozvojové státy drží mimo záři reflektorů. V důsledku toho rozvojová aktiva dosáhla solidní roční výsledky s historicky nízkou volatilitou, čímž dál podpořila příliv investic. Budeme i nadále svědky dalšího zhodnocování vybraných EM měn. Přesto v prvních 30 dnech můžeme vidět, že Trumpovy protekcionistické hrozby by mohly vyústit ve skutečné brzdy obchodu, zejména vzhledem ke jmenování Navarra a Rosse na významná poradenská místa. Reálné politické podněty budou ale skryté za spoustou chvástání a odvádění pozornosti. Proto se nám líbí EM měny s omezeným vztahem k Trumpovu nevypočitatelnému a nejistému chování. V této souvislosti je podle našeho názoru PLN připraven na další posilování vůči euru. Růst v Polsku byl v posledních letech pod stálým tlakem, ale nyní se zdá, že se stabilizoval okolo 3,0% ročního HDP (v roce 2016 vykázal překvapivý růst o 2,8%). Výsledky lednového indexu PMI jsou na silné straně, což naznačuje solidní momentum na začátku roku. Zpráva z lednového zasedání MPC, kde výbor zachoval sazby na 1,50%, ukázala posun od neutrální k jestřábí rétorice. Spotřeba je s mírným zrychlením utlumená, ale stavební výdaje zůstávají oporou. Nejnovější vzestup aktivity podporuje optimistickou perspektivu růstu, zatímco inflace se hezky odrazila.

Je pravděpodobné, že Polská národní banka se bude u ECB inspirovat a odloží zvýšení sazeb až do roku 2018, ale rychlý ekonomický růst v Polsku a v Evropě by měl toto datum přitahovat. Obavy z patové situace MMF-EU a zpoždění záchranných prostředků v Evropě, obrátily řeckou výnosovou křivku s dvouletým výnosem 10%. Kromě toho kontroverzní volby v Holandsku, Německu a Francii udrží euro slabé.

Autor

Peter Rosenstreich

Čtěte také:

Obchodujte podle síly měny II.

Intermarket analýza: Přijde korekce na USD?

Už se to zase blíží... Bohužel