Americké překvapení, které pocítila i koruna

Bezpochyby nejsledovanější událostí tohoto týdne bylo zveřejnění lednového výsledku americké inflace. O to zajímavější bylo pozorovat tržní dění, když výsledná čísla vykázala vyšší než očekávaný výsledek. Toto překvapení se v okamžiku podepsalo jak na akciových, dluhopisových, tak i devizových trzích. Žádný armagedon se ale nekonal.

Celková americká inflace v lednu zrychlila z prosincových 0,2 % (po revizi) na 0,5 % meziměsíčně, meziročně pak bylo dosaženo 2,1 % oproti predikci na 1,9 %. V jádrovém vyjádření, tedy bez započítání sektoru potravin a energie, zrychlilo tempo amerických cen z 0,2 % (opět po revizi) na 0,3 %, meziroční údaj se poté zastavil na 1,8 % ve srovnání s odhadem trhu na 1,7 %.

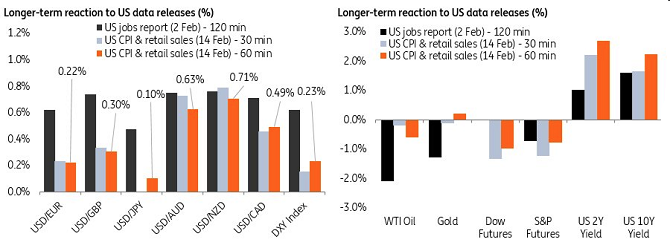

Ihned po zveřejnění těchto dat se v podstatě zopakoval scénář minulého týdne, kdy vidina vyšších sazeb podpořila dolar a naopak potopila akcie. Hlavní rozdíl byl ale tentokrát v tom, že totožný pohyb trhů měl doslova jepičí život. Investoři se po zkušenosti z předchozích dní jednoduše nenechali tak snadno zviklat.

Aktuální prognóza americké centrální banky pracuje s tím, že letos budou sazby zvýšeny celkem třikrát. Avšak poté, co poslední data z amerického trhu práce (nonfarm payrolls a především tempo růstu mezd) skončila nad očekávání lépe, začali někteří investoři sázet na mnohem rychlejší tempo utahování měnové politiky, což se následně projevilo nárůstem výnosů dluhopisů na 4letá maxima a propadem cen akcií.

Byl to mimo jiné právě propad Wall Street (minulý týden zažila největší pád za poslední dva roky), který odhad kolem sazeb nakonec poněkud zchladil. Federal funds futures agentury Bloomberg, které reflektují odhad trhu ohledně počtu kol navyšování sazeb Fedu v roce 2018, se tehdy propadly až pod hranici 2,1. Včerejší data o inflaci však tento ukazatel dostala opět nad úroveň 2,7 kol očekávaných úrokových hiků, které bylo dosaženo těsně před zveřejněním dat z trhu práce, tedy i před zmiňovaným pádem Wall Street.

Na druhou stranu, porovnáme-li včerejší reakci trhů s tou, které jsme byli svědky po zveřejnění dat z amerického trhu práce, nejednalo se o žádné velké „haló“ (obzvláště u EURUSD), upozorňuje FX a makro stratég banky ING Viraj Patel.

Podle Patela nejsou lednová čísla o americké inflaci natolik silným fundamentem, který by jakkoliv výrazně rozházel očekávání trhu ohledně počtu kol navyšování sazeb nad úroveň již zmiňovaných tří (změna overnight index swapu měřená v bazických bodech k poslednímu letošnímu zasedání Fedu odpovídá zhruba třem kolům úrokových hiků o velikosti 25 bb).

Tento názor nakonec převládl i na trhu, což se projevilo v přesunu amerických akcií do plusových čísel, zatímco dolar postupně umazal předchozí zisky – ve výsledku vůči euru oslabil o 0,8 %, i přesto, že výnosy amerických bondů dále rostly (10letý instrument se dostal nad hranici 2,9 %), zapůsobil i horší výsledek maloobchodních tržeb (v lednu propad o -0,3 %). Index strachu Vix se pak poprvé za 8 dní propadl pod hranici 20 bodů. Scénář z minulého týdne se tak, zdá se, opakovat nebude.

Ještě před americkou inflací jsme se dočkali dat z eurozóny, a to konkrétně HDP za 4. kvartál, které vykázalo mezikvartálně 0,6 % a meziročně 2,7 %. Celkově tak ekonomika starého kontinentu dosáhla za minulý rok růstu o velikosti 2,5 %, což je vůbec nejvyšší tempo za posledních deset let, které zároveň převyšuje HDP USA za tu samou dobu o velikosti 2,3 %.

Co se týče dat, ze zahraničí se dnes dočkáme bilance mezinárodního obchodu eurozóny za prosinec a komentářů několika představitelů Evropské centrální banky. V USA bude zveřejněn index cen výrobců. Dolar se po včerejším výsledném oslabení obchoduje kolem 1,246 EURUSD. Během dnešního dne by se jeho kurz měl pohybovat v rozmezí 1,229-1,242 EURUSD.*

V případě koruny jsme včera byli svědky několika krátkých odskoků nad hranici 25,40 za euro. Ten první přišel po zveřejnění výsledku domácí inflace za leden, která skončila mírně slabší. České ceny rostly minulý měsíc meziměsíčně o 0,6 %, trh přitom čekal 0,7 %. Meziročně pak bylo dosaženo 2,2 %, což je mírně nižší číslo než 2,3 %, se kterým pracuje aktuální prognóza České národní banky.

„I přesto by tento výsledek neměl ovlivnit další směřování měnové politiky. Centrální banka tak zatím nemá důvod změnit svůj výhled ohledně úrokových sazeb,“ okomentoval situaci ekonom skupiny Roklen Michal Šoltés. Tuto představu nakonec potvrdila i sama ČNB, když ve svém komentáři k inflaci uvedla: „Zveřejněná data potvrzují – i přes uvedené drobné odchylky – vyznění stávající prognózy ČNB.“ Nadále tedy platí, že pokud bude prognóza vyplněna, letos se dočkáme ještě jednoho zvýšení úroků.

Další posun nad 25,40 EURCZK pak přišel po již zmiňovaném reportu o americké inflaci, kdy vyšší než očekávaná čísla krátce zvýšila nervozitu na trzích, což se projevilo i na domácí měně jakožto jedné z těch rizikovějších. Postupem času však koruna korigovala tyto ztráty, až se nakonec usadila kolem úrovně 25,37 za euro.

Dnes nás žádná domácí data nečekají. Koruna se obchoduje na 25,36 EURCZK. Dle naší predikce by se kurz vůči euru měl dnes držet v rozmezí 25,31 až 25,41 EURCZK.*

*Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Autor: Jan Berka

Zdroj: Roklen24

Čtěte také:

Jimmyho týdenní Forex výhled 12.2.-16.2.2018

Pohnou američtí centrální bankéři s dolarem?

Intermarket analýza: Příležitost na USDJPY