Případ „zmrzlého“ eura

Začátek roku 2019 se nese ve znamení kontrastu predikcí množství ekonomů a spekulativních sázek ze strany hedgeových fondů. Zatímco první skupina vidí ve srovnání s dolarem silnější euro, ta druhá je v tomto směru výrazně skeptičtější. Společná evropská měna tak jako by „zamrzla“ někde uprostřed.

Kdo bude mít pravdu, ukáže až čas. Avšak již první týdny nového roku vnesly do predikcí ekonomů mnohé otazníky, od zpomalujícího ekonomického růstu eurozóny (důraz je kladen především na segment evropského průmyslu) přes stále skomírající inflaci až po politická rizika. To se následně projevuje i ve výhledu tolik očekávaného zvýšení evropských sazeb ze strany ECB. Moc nepomáhá ani pokles výnosů německých dluhopisů na jejich dvouletá minima, přičemž dle některých odhadů nelze během příštích šesti měsíců vyloučit jejich propad zpět do záporu.

K takovému výhledu se přiklání například německá společnost Wirten Invest. Její analytický tým nejenže nevylučuje propad pod nulu již před koncem prvního čtvrtletí 2019, stejně tak pracuje i s možností vypuknutí globální recese ještě během letošního roku. „Pravděpodobnost negativních výnosů bundů během prvního kvartálu je vysoká. Mohlo by na ně dojít relativně rychle,“ přepisuje agentura Bloomberg slova CIO Wirten Invest Jörga Rahna.

Mnoho bank postavilo své predikce silnějšího eura na představě o pauze dalšího růstu amerických sazeb a naopak na vůbec prvním úrokovém hiku ze strany ECB za posledních osm let, po němž by následoval i nárůst německých výnosů jakožto hlavního benchmarku. Avšak s tím, jak evropská ekonomika vykazuje známky zpomalení, včetně nadále nízké inflace, ochlazují i tyto predikce.

Ještě na přelomu listopadu a prosince 2018 finanční trhy očekávaly s pravděpodobností vyšší než 40 % zhruba jedno zvýšení depozitní sazby ECB o deset bazických bodů v závěru letošního roku. Aktuálně se toto číslo dle agentury Bloomberg propadlo k hranici kolem 30 %. Z pohledu samotné ECB pak nadále platí forward guidance hovořící o ponechání sazeb na stávajících úrovních alespoň do léta 2019.

Short eura? Názory se liší

Asi nejsilnější přesvědčení o sázce na slabší euro panuje napříč sektorem hedgeových fondů. S úderem poloviny dubna 2018 začaly nad longy postupně převažovat shorty, aby se tak společná evropská měna stala na přelomu druhého a třetího kvartálu minulého roku čistě shortovanou měnou. O poznání méně jasná situace panuje u bank.

„Pokud by americká ekonomika nezpomalovala, euro by se nacházelo na druhé straně 1,100 EURUSD,“ cituje agentura Bloomberg slova analytického týmu Societe Generale. Banka je aktuálně nakloněna shortu evropské měny proti trojici měn libra, japonský jen a australský dolar. Pro další oslabení eura by mohl dle Societe Generale hovořit například propad evropských indikátorů průmyslu během příštích pěti měsíců na hranici 48 bodů, tedy do oblasti kontrakce. Pokud k tomu připočteme možné zpomalení inflace na úrovně z roku 2016, investoři by mohli opět čelit situaci nulových, případně i záporných, výnosů, uvedla SG.

Banka Goldman Sachs oproti tomu sází na možné zpevnění eura k hranici 1,170 EURUSD během příštích tří měsíců. I přesto, že evropský růst sériově zpomaluje a rizika výhledu utažení evropské měnové politiky jsou nakloněna k pozdějším a opatrnějším krokům, vidíme u eurodolaru prostor pro posun vzhůru, uvedla banka ve svém nedávném dopise klientům. Goldmané staví především na srovnání s vývojem americké ekonomiky, která dle nich - oproti té evropské – mnohem rychleji zpomaluje, a to z vyšších úrovní, což vyžaduje aktivnější přístup ze strany měnové autority.

Dle našeho názoru bude během první poloviny roku existovat prostor pro spíše mírnější posílení dolaru (pod hranici 1,130 za euro). Ve druhé polovině pak bude ECB muset začít řešit svou forward guidance, především frázi, že sazby zůstanou na stávajících úrovních alespoň do léta 2019. Za předpokladu, že nedojde na tzv. tvrdý brexit, situace kolem mezinárodních obchodních sporů se uklidní a že se více začnou projevovat proinflační tlaky obzvláště na evropském trhu práce, spekulace kolem prvního zvýšení depozitní sazby alespoň v závěru roku by mohly opět posílit, z čehož by mělo euro profitovat.

Když úřaduje nervozita

Během včerejšího dne se po prodlouženém víkendu do hry vrátili američtí obchodníci. Klíčovou událostí udávající směr od akcií (padaly) přes dluhopisy (rostly) až po měny byly revize globálního růstu směrem dolů ze strany MMF a OSN, stejně tak i největší mezikvartální zpomalení čínské ekonomiky od roku 1990.

Strach z celkového oslabení globální expanze se projevil především na úprku od akcií směrem k dluhopisům. Na měnách jsme po většinu dne pozorovali zpevnění dolaru, který však v závěru dne část zisků odevzdal. Poměrně citelně sílila libra, která profitovala z dobrých čísel z trhu práce (šlo zejména o mzdy).

Euro dnes ráno pozvolna umazává část předchozích ztrát vůči dolaru. Zelené bankovky pak sílí proti jenu, který slábne vinou nejen nad očekávání horších dat ohledně japonského exportu, ale rovněž i revizí směrem dolů u jádrové inflace, kterou na svém dnešním zasedání oznámila Bank of Japan.

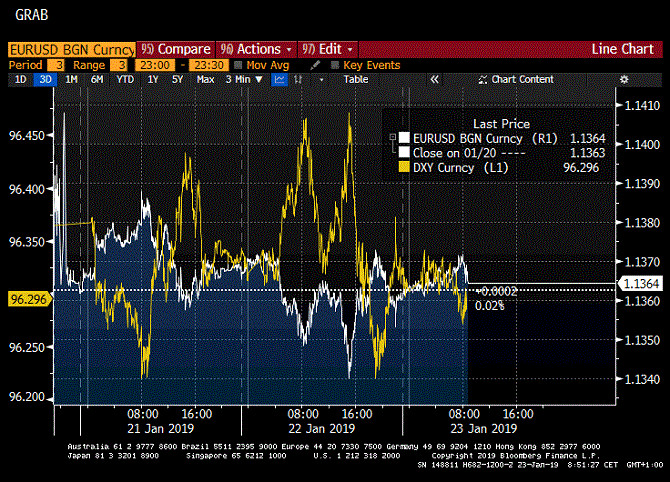

Co se týče zahraničních dat, zveřejněna bude například francouzská podniková důvěra či ukazatel vývoje segmentu průmyslu z oblasti Richmondu, který sleduje tamní pobočka Fedu. Aktuálně se dolar vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1364 EURUSD, dolarový index se pak nachází na hodnotě 96,29 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1303 do 1,1410 EURUSD.*

Holubův holubičí signál

Koruna během úterý oslabovala jak ve dvojici s dolarem, tak i eurem. Domácí data nepřišla žádná, dnes bude trh vstřebávat komentář člena bankovní rady ČNB Tomáše Holuba.

Ten v rozhovoru pro Hospodářské noviny uvedl, že úrokové sazby nemusí růst několik zasedání po sobě, což se může týkat již únoru. Zatímco slabší koruna je důvodem pro další utažení měnové politiky, tento faktor je dle Holuba do velké míry převážen zhoršujícím se výhledem zahraničního ekonomického vývoje, nižšími cenami ropy a tržním očekáváním ohledně setrvání evropských úrokových sazeb v záporu po delší dobu.

Na základě toho Holub osobně nespatřuje potřebu okamžitého navýšení úroků. Tento krok bude bankovní rada sice diskutovat, avšak dle centrálního bankéře nemusí být výsledkem právě úrokový hike. Pauza ohledně navyšování sazeb tak může trvat dvě, tři zasedání po sobě. Prostor pro další posun může vzniknout až později, uzavřel Holub.

Tento holubičí komentář se tak zařadil po bok toho, který nedávno zazněl z úst dalšího člena bankovní rady, a to Oldřicha Dědka. Z dostupných vyjádření centrálních bankéřů, které spatřily světlo světa v posledních dnech, je patrná sílící opatrnost. My stále předpokládáme, že by v únoru mohlo dojít na zvýšení sazeb, avšak s poměrně těsným výsledkem hlasování.

Aktuálně se koruna v online směnárně RoklenFx obchoduje za středový kurz 25,64 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,56 až 25,64 EURCZK, ve dvojici s dolarem zase od 22,45 až 22,65 USDCZK.*

Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Autor: Jan Berka

Zdroj: Roklen24