Nudit se nebudeme

Během aktuálního týdne se rozhodně nudit nebudeme. Vše začne historickým setkáním amerického prezidenta Trumpa se severokorejským vůdcem Kim Čong-unem, následovat bude zasedání Federálního rezervního systému a nakonec Evropské centrální banky. Co čekat? Minimálně jedno zvýšení úrokových sazeb a pravděpodobný nástin toho, jak bude vypadat utahování evropské měnové politiky.

Ještě předtím se však podívejme, jak se za uplynulý týden změnily pozice na dolaru a euru. V případě americké měny jsme dle dat agentury Bloomberg pozorovali další osekávání krátkých pozic sázejících na oslabení zelených bankovek, a to z více jak 30 tisíc na 10 954. Nekomerční sázky na long eura pak rovněž klesly – letošní minimu se tak posunulo pod hranici 90 tisíc.

Pokud se zaměříme na víkendové dění, summit skupiny G7 zanechal na trzích minimální dopady, byť Donald Trump následnou sérií příspěvků na Twitteru nikterak nepřispěl k jakémukoli náznaku uklidnění vlekoucí se nervozity nad možností vypuknutí obchodní války mezi USA a EU a dalšími zeměmi. Pozornost se tak postupně stáčí na zítřek, kdy se v Singapuru prezident Trump sejde s lídrem KLDR Kimem. Sice není lehké předvídat, jak se oba státníci zachovají, jisté je, že jakýkoliv pozitivní výsledek, ať už v podobě posunu v otázce denuklearizace Korejského poloostrova či v rámci mírových jednání, by podpořil především rizikovější aktiva.

Od středečního zasedání měnového výboru Federálního rezervního systému se očekává další krok směrem k vyšším sazbám. Guvernér Powell a ostatní by dle Bloombergu měli přistoupit ke zvýšení úrokových sazeb o 25 bazických bodů (pásmo 1,75 až 2 %) s 84% pravděpodobností. Souběžně s tím pak bude zveřejněna i aktualizovaná prognóza, ve které budeme vyhlížet například možné změny ekonomického výhledu s důrazem na dynamiku americké ekonomiky, případně změny v otázce počtu letošních kol navyšování úrokových sazeb – odhady trhu pracují se třemi hiky, zcela vyloučit však nelze ani čtyři.

Od čtvrtečního setkání Rady guvernérů ECB pak očekáváme debatu o budoucí podobě evropské měnové politiky. Byť je nepravděpodobné, že by Draghi již v červnu oznámil detailní plán procesu ukončení programu kvantitativního uvolňování (toho bychom se měli dočkat nejpozději v září), očekáváme alespoň komentář k tomu, že se Rada shoduje na postupném snižování objemu čistých nákupů aktiv. Ohledně přesného načasování (především samotného konce QE) by – už jen kvůli potřebě posečkat na další data z evropské ekonomiky – sice nemuselo padnout tolik detailů, euro by se i přesto mohlo dočkat alespoň krátkodobější podpory.

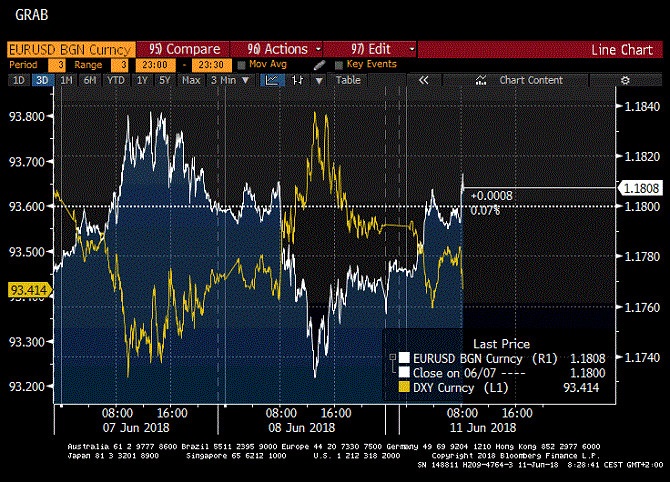

Aktuálně se dolar vůči euru obchoduje na 1,180 EURUSD, dolarový index se nachází na hodnotě 93,41 bodů. Během dne by se kurz EURUSD měl pohybovat v rozmezí 1,169-1,182 EURUSD.*

Závěr minulého týdne koruně moc nenahrál, když se společně s ostatními měnami regionu svezla na vlně averze riziku. Během rána si pak domácí měna připisuje mírné zisky.

V rámci dnešního dne by kurz měl ovlivnit výsledek inflace za květen, která by dle tržních odhadů měla meziročně zrychlit z 1,9 % na 2 % (ČNB ve své prognóze pracuje s 1,9 %). Pokud se tak tempo růstu domácích cen dostane zpět na inflační cíl centrální banky, ještě více tím podpoří spekulace o možnosti dřívějšího zvýšená sazeb, které aktuálně nejvíce podporuje oproti prognóze slabší kurz.

Koruna se aktuálně obchoduje na 25,74 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,74 až 25,84 EURCZK, ve dvojici s dolarem zase od 21,84 až 21,06 USDCZK.*

*Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Autor: Jan Berka

Zdroj: Roklen24