Čtyři centrální banky, jedno zvýšení sazeb

Opět začíná týden centrálních bank. Během příštích pěti dní nás čekají celkem čtyři zasedání, a to v Japonsku, Spojených státech, Velké Británii a nakonec v České republice. Velké akce se však nedočkáme, změna nastavení měnové politiky se totiž čeká pouze od jedné centrální banky, kterou je právě ta česká.

Jako první odstartuje štafetu Bank of Japan zasedající v noci z úterý na středu. V jejím případě se sice nečeká, že by došlo na změny úrokových sazeb či na změnu cílovaného dluhopisového pásma, jen by se však mohl dočkat podpory od guvernéra Kurody, především co se týče komentářů ohledně inflace. Japonská měna by tak vedle celkového naladění trhů směrem k bezpečným přístavům mohla mírně profitovat i z toho.

Ve středu večer nás čeká zasedání Federálního rezervního systému, tentokrát však bez tiskové konference guvernéra Powella. My ani trh nečekáme, že by Fed přikročil k dalšímu, letos již čtvrtému, zvýšení sazeb. Tento krok si – i vzhledem k blížícím se volbám do amerického Kongresu – nechá až na prosinec, kdy bude zároveň zveřejněna aktualizovaná prognóza. Pravděpodobnost prosincového hiku dosahuje dle peněžního trhu bezmála 70 %.

Výčet hlavních měnových autorit uzavírá Bank of England. Ani u ní trh neočekává, že by sazby šly ve čtvrtek nahoru – tento krok vidí nejdříve až ve druhém čtvrtletí 2019. O to zajímavější bude sledovat případné komentáře ohledně brexitu, kterých ze strany centrální banky nebylo v poslední době nikterak mnoho.

Vedle zasedání centrálních bank nás v rámci zahraničního dění čekají další klíčová data, obzvláště z USA. V pondělí bude zveřejněn jádrový index výdajů na spotřebu, ve středu Národní report zaměstnanosti agentury ADP a konečně v pátek bude reportována tvorba nových pracovních míst mimo zemědělství, míra nezaměstnanosti a tempo růstu reálných mezd. U nonfarm payrolls trh očekává vytvoření celkem 194 tisíc nových míst (některé odhady ale sází na více než 200 tisíc), míra nezaměstnanosti by měla setrvat na 3,7 % (opět, některé odhady sází na pokles na 3,6 %), mzdy by poté měly akcelerovat z předchozích 2,8 % na 3,2 %, což by odpovídalo nejvyššímu tempu od dubna 2009. Taková data by - v kombinaci s apetitem investorů v posledních dnech přiklánějících se k bezpečnějším aktivům a měnám – mohla přinést další podporu dolaru.

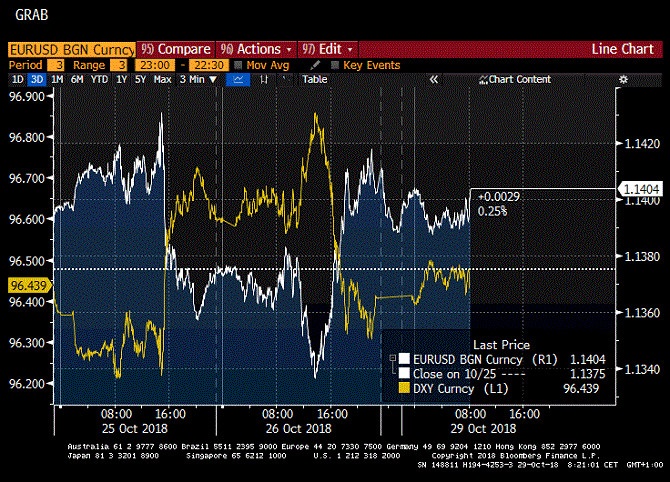

Americká měna v závěru minulého týdne získala podporu v podobě nad očekávání lepšího výsledku HDP za třetí kvartál. Byť jsme se nedostali na čísla z druhého kvartálu, výsledných 3,5 % mezikvartálně potěšila mnohé investory. Nadšení však s postupem času odeznívalo, což je zřejmě dílo detailního pohledu na jednotlivé složky HDP. Americká spotřeba sice vykázala velmi slušný výsledek, zklamáním ale byly investice a vývoz. Dolar se tím pádem posunul zpět k hranici 1,1400 EURUSD.

Euru v posledních dnech přispělo například to, že ratingová agentura S&P ponechala hodnocení italských dluhopisů beze změny (BBB, tedy dvě úrovně na hodnocením junk), došlo ale na zhoršení výhledu na negativní ze stabilního. Byť je toto mírnější scénář, nad společnou evropskou měnou nadále visí hrozba eskalace jednání italské vlády s Evropskou komisí. Tento týden mohou překvapit některá data (za eurozónu jde o míru nezaměstnanosti, HDP či první odhad inflace za říjen), stále pracujeme spíše se s scénářem, kdy prostor pro eurové zisky zůstává – i vzhledem ke geopolitickému dění – omezen.

Aktuálně se dolar vůči euru v online směnárně RoklenFx obchoduje kolem středového kurzu 1,1404 EURUSD, dolarový index se pak nachází na hodnotě 96,43 bodu. Během dne by se kurz měl pohybovat v rozmezí od 1,1291 do 1,1406 EURUSD.*

I přesto, že se na světových trzích množí averze k riziku, koruna prozatím odolává výraznějšímu výprodeji. Kolem úrovně 25,80 za euro ji zřejmě udržuje vidina blížícího se zasedání České národní banky, na kterém by dle našeho názoru mělo dojít k letos již pátému zvýšení sazeb.

Pravdou je, že tento krok je trhem již očekáván, proto budou případné korunové zisky omezeny. Pozornost se tím pádem bude zaměřovat na komentář guvernéra ČNB Rusnoka a především na aktualizovanou prognózu. Ta by mohla přinést slabší výhled odhadované trajektorie koruny a naopak další zvýšení úroků během příštího roku - ve srovnání s dosavadním zněním prognózy, jež namísto hiků sázela, resp. sází, na utahování měnových podmínek skrze silnější domácí měnu.

Vedle zasedání ČNB bude kalendář domácích dat prázdný, ve čtvrtek bude zveřejněn index PMI průmyslu za říjen. Aktuálně se koruna v online směnárně RoklenFx obchoduje kolem středového kurzu 25,81 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,82 až 25,89 EURCZK a ve dvojici s dolarem od 22,69 do 22,88 USDCZK.*

*Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Autor: Jan Berka

Zdroj: Roklen24