Čas upravit obchody carry

V posledních 12 měsících jsme hájili strategie carry obchoddů s EM. Podmínky se však posunuly dopředu a chování cen naznačuje, že je čas mírně zvednout nohu z pedálu (i když ne úplně).

Páteční projevy Yellenové a Draghiho ve Wyomingu se zabývaly sentimentem trhu a potvrdily odůvodnění stagnace EM. Proto mnozí vyzývají ke zvýšení rizika,když nikdo z centrálních bankéřů nepřináší nové informace o měnové politice. Faktem ale zůstává, že Fed a ECB směřují ke zpřísňování. Výnosystátních dluhopisů se od dubna v podstatě rostou, přičemž každý ústup je nižší a rychlejší. Důvody jsou jednoduché.

Za prvé se podle našeho názoru zvýšila geopolitická rizika. Ctíme sice obecné pravidlo nereagovat, ale Trump vytváří problematické situace a každá událost, která projde bez mimořádného dění, zvyšuje pravděpodobnost, že příště skutečně nastane krize. Severní Korea, NAFTA, americký dluhový strop se pohybují na hraně s omezenou nadějí, že se rozplynou. Za druhé se projevují obavy o finanční stabilitu. Globální akciové trhy jsou zjevně nadhodnocené, především technologie s udivujícími cenami. Pozitivní růstové prostředí, solidní obrat firem a naděje na dopad Trumpových stimulů ceny akcií značně podpořily. Ale vyšší forwardy P/E by potřebovaly skutečné ospravedlnění výnosů, nejen pohádky. A na závěr, což je nejdůležitější, konec velmi nízké měnové politiky je blízko. Obchodníci s dluhopisy vydělali jmění sázkami proti výhledům centrálních bank, ačkoli tentokrát k omezení stimulů dojde (i když to nebylo v Jackson Hole odhaleno). Navzdory slabým americkým výsledkům, nedůvěře v silné oživení Evropy a potencionálnímu konci abenomiky se Fed a ECB připravují na zpřísnění. V září začne Fed snižovat masivní bilanci, zatímco ECB začne otevřeně diskutovat o odstranění mimořádných opatření. Jsou to sice malé, ale důležité kroky.

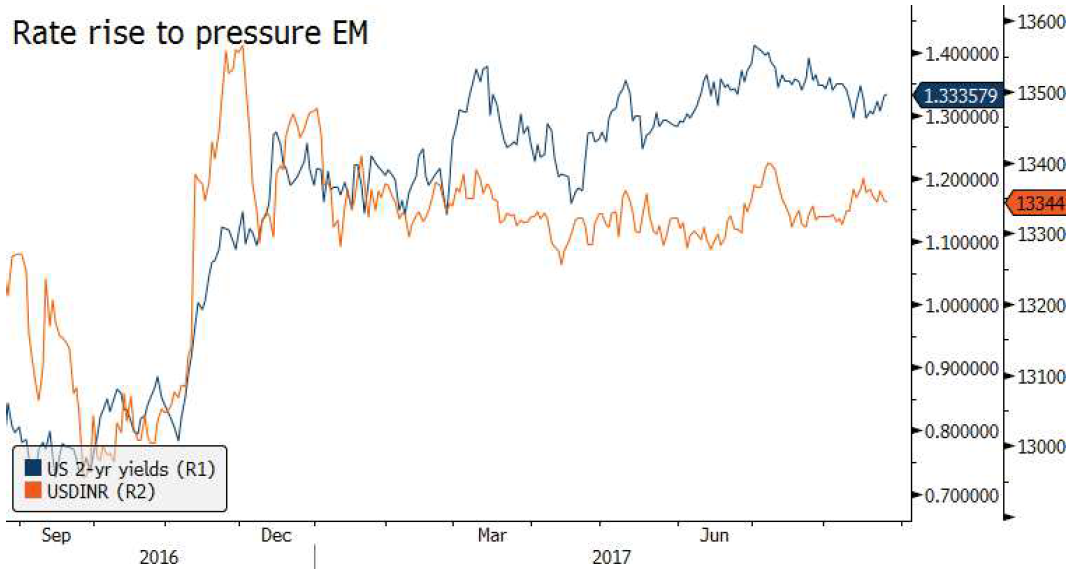

Rozvojové měny získaly dobrým zhodnocením, dynamikou růstu, prostředím s nízkým rizikem a vysokými obchody carry. Nejdůležitější ovšem je, že rozvojové měny posílily vzhledem ke staticky nízkým úrokovým sazbám G10. Korelace mezi EM a americkými úrokovými sazbami se po několika měsících míjení znovu obnovila. Vzhledem k tomu, že výnosy z hlavních tržních dluhopisů nadále rostou, prodejní tlaky stoupnou s vyšší volatilitou a nižším rizikem měn EM a G10. Replikace "Taper tantrum“ z roku 2013" není nemožná.

Autor

Peter Rosenstreich

Čtěte také:

Dlouhodobé náhledy na GBP a USD

Intermarket analýza:Zajímavé příležitosti ke zobchodování

Jimmyho týdenní Forex výhled 21.8.-25.8.2017